2018年3月1日,興業研究發布了2018年2月期(總第二期)“興業綠色景氣指數(GPI)”。

該指數由興業研究和興業銀行綠色金融部共同開發,基于對興業銀行綠色金融客戶調研結果編制,并于每月1日發布,旨在全面、細致、系統地揭示綠色產業的發展現狀、研判產業熱點領域和發展趨勢、感知綠色產業發展中的痛點,為綠色金融和綠色產業的發展提供助力。

分析已經發布的兩期GPI指數可以發現,綠色產業不同規模的企業間存在顯著而持續的分化:大企業景氣程度明顯好于小企業,并且表現出較強的投資或并購擴產的意向,預示著綠色環保產業結構重組還將繼續深化。

本報告擬就此入手,探析環保產業及其子行業結構重組的動力、規律,以及未來趨勢和熱點。

1

環保產業景氣度分化

2018年1月和2月的GPI分項指數均顯示,綠色環保企業中,規模較大的企業景氣程度明顯高于規模較小的企業,并且這種景氣程度的分化表現在訂單、生產、成本,和資金周轉等生產經營的各個方面。

值得注意的是,大企業在政府合作項目占比方面,也顯現出明顯的優勢。GPI指數揭示了綠色環保產業明顯的兩極分化趨勢:龍頭企業獲得了大部分市場訂單,發展向好;而中小企業的經營則比較困難。

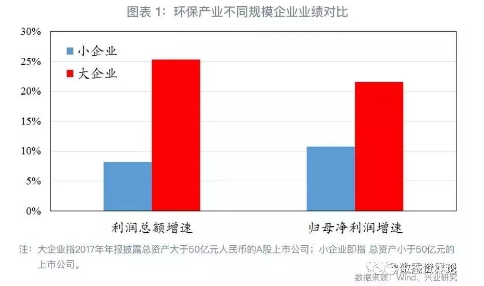

綠色環保產業的分化,也得到了市場數據的佐證。在A股35家環保板塊上市公司中,2017年年報披露總資產大于50億元的16家企業其總利潤與歸屬母公司的凈利潤增速分別為25.3%和21.6%,而總資產小于50億的18家上市公司總利潤與歸母凈利潤的增速則分別僅為8.2%和10.7%,大小企業之間的業績表現差異巨大。

綠色環保項目以公共項目為主,大企業在項目投標和資金方面的能力帶來了巨大的優勢。以PPP項目為代表,不論是綠色PPP項目還是其他PPP項目,均存在行業集中度高、國企及上市公司等大企業充分受益,中小企業、民營企業逐步邊緣化的態勢。

在生產經營狀況的顯著差異下,大企業普遍對未來有較好的預期,并表現出較高的新增投資和并購重組的擴產意愿,以滿足未來不斷增長的市場需求,提升市場占有率。由此,帶來綠色環保產業結構重組的深化和加快。

2

環保產業結構重組繼續深化

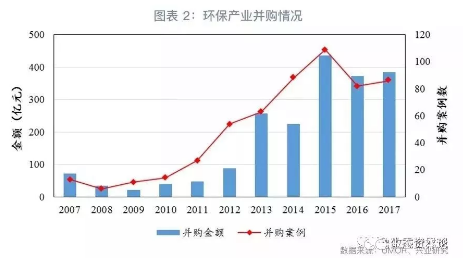

環保產業的并購重組浪潮已經到來。據國內知名清潔技術咨詢機構宇墨咨詢(üMORConsulting)統計,我國環保產業并購潮于2013年啟動,并在2015年達到一個高位后,便持續處于活躍狀態。

2017年,全國環保產業發生并購86起,涉及金額385億元。結合政策規劃、產業發展規律、市場需求特征,以及國際經驗,我們預計,未來我國環保產業并購重組潮還將繼續深化。

首先,從政策規劃的角度看,我國環保投入不斷增加,環保產業也受到越來越多的關注。在國家發改委、科技部、工信部和環保部2016年12月聯合發布的《“十三五”節能環保產業發展規劃》中提出,到2020年節能環保產業將成為國民經濟的一大支柱產業,在擴大產業規模、提升技術水平、優化市場環境的同時,還強調要提高產業集中度、增強產業競爭能力。

為此,規劃提出“要培育一批具有國際競爭力的大型節能環保企業集團,在節能環保產業重點領域培育骨干企業100家以上”。

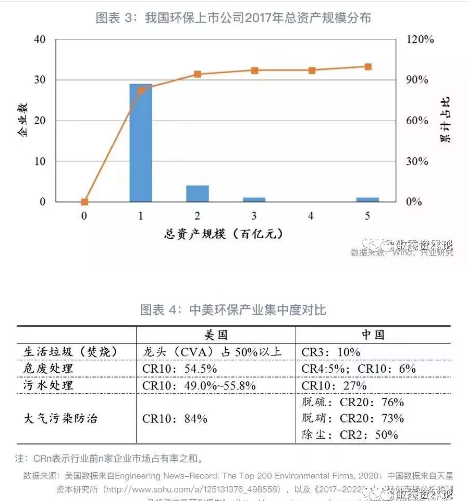

盡管目前我國環保產業龍頭企業正在逐步形成,但目前環保上市公司中規模最大的企業其總資產也不足500億元,絕大部分企業規模小于100億。與全球環保產業巨頭動輒百億美元、歐元的規模相比,我國環保企業的規模增長尚有很大的差距。

其次,從產業自身發展規律來看,環保產業也正在從成長期向成熟期過渡,產業結構重組是健康發展的內在要求和必然規律。十八大以來,綠色發展目標不斷加碼、企業環保標準頻頻提標、政策補貼集中發力、各地污染治理基礎設施加緊“補欠賬”,使得環保產業利潤增長,吸引了大量企業進入。

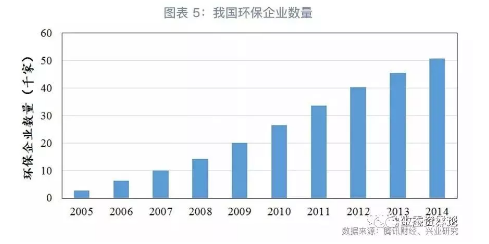

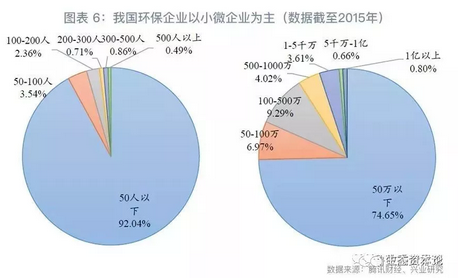

根據騰訊財經2015年的一項研究統計,國內環保企業數量在2005年到2014年之間翻了四番,從不足3千家增長至超過5萬家,其中注冊資金50萬元以下的企業超過70%,員工規模50人以下的更是超過90%,形成了“小而散”的格局。與歐美發達經濟體相比,我國環保產業集中度顯著較低。

而隨著我國環境保護“欠賬”逐漸補齊,環保投入也進入平臺期。統計數據顯示,我國污染治理投資在保持總體增長的同時,與當年GDP的比值在2012年后進入了一個平臺期。這意味著環保產業面臨從擴張式增長向內涵式增長的轉型,產業內競爭日益激烈。

再者,從市場需求看,我國環境污染治理正在從企業末端治理,向集中治理、公共服務,以及生態保護修復等綜合性治理轉型。

比如污水處理項目已不再是單純涉及污水處理廠的建設運營,開始延伸到管網建設運營;部分水環境治理項目甚至包含污水處理、水系治理、環境修復等多個相關但完全不同的領域;垃圾焚燒發電項目也大多需要同時承擔垃圾清運、轉運體系的建設和運營。

這在客觀上提升了項目規模,同時也對企業業務領域和技術能力的綜合性、復合性提出了更高的要求。在這樣的要求下,拓展業務領域、擴充技術儲備,就是成為龍頭企業搶占市場先機的重要手段。

最后,從國際經驗看,市場化并購重組是環保產業發展成熟的必由之路,這在國際環保巨頭崛起的歷程中便可見一斑。

美國WastManagementInc.在上世紀70~90年代間完成了近140項收購,成為了北美最大的廢物管理公司;而緊隨其后的RepublicSrv.Inc.公司在1999~2000年間完成了超過160項收購,一躍成為行業第二;全球知名的法國水務公司蘇伊士環境(Suez)也是通過積極的并購,擴大業務規模并使業務遍及全球。

3

環保產業并購的市場趨勢

環保產業并購的目標主要包括:通過同業異地并購實現區域覆蓋;通過產業鏈上下游并購打造綜合服務能力;迅速獲取技術等核心資源;以及通過跨界并購進入新的業務領域等。

不同的目標衍生出不同的并購模式,隨著產業發展階段的演進,并購的模式和結構特征也相應地發生著變化。

1.技術取代規模,成為環保產業并購的第一目標。

在環保產業快速增長階段,企業通過異地并購、同行業并購實現業務規模的增長和地域的擴張。

而近年來,隨著產業發展動力從外部擴張向內含式發展轉型,技術和管理的競爭成為決定企業發展水平的關鍵。因此,在細分領域具有技術優勢的“小而美”的技術型企業,成為環保產業并購爭奪的焦點。

而新三板環保企業作為此類企業的重要集聚地,受到了高度的關注。在2016年的89例環保產業并購事件中,有11項涉及新三板企業,占比12.4%;相比之下2015年109項并購中,當時卻僅涉及到3家新三板掛牌企業,占比只有2.8%。

我國環保產業對技術的追求,在跨國并購中也有所體現。

2016年以來,我國環保企業掀起了海外并購的熱潮。2016年和2017年我國環保產業海外并購分別發生7起和5起,總規模分別為51.3億元和98.7億元。

與國內資本市場相比較低的估值,固然是國內環保企業海外并購的原因之一,但海外市場增長緩慢,也構成了雙方并購達成的基礎。比如2017年1月巴安水務收購DHT100%股權,就明確表示是為掌握其海水淡化技術。

目前,我國環保產業系統化、規模化、精細化發展的要求不斷提高,技術競爭成為關鍵因素;而另一方面,國外企業擁有先進技術,但市場相對飽和,有極強的輸出欲望。在這樣的背景下,以技術為導向的海外并購還將繼續深化。

2.并購基金模式將成為主流。

隨著環保產業并購規模的增長,以及單個項目體量的提升,金融支持模式也相應發生了改變,并購基金模式受到了越來越多的關注。

2014~2016年間,國內環保產業共設立了44只環保并購基金,總金額達到900億,加上地方政府發起的環保并購基金3只,總額約1100億。這些并購基金的發起人中,上市公司約占82%,地方政府約占18%。

通過設立環保產業并購基金的形式,推動龍頭企業、金融機構,以及部分情況下還包括地方政府在內的三方合作,有助于擴大資金實力、合理規劃業務布局、深度發掘和發展潛在項目,從而更好地實現并購重組的目的。

3.固廢危廢將成熱點領域。

從行業分布的結構看,我國環保產業并購的熱點正在逐步從水務領域,向固廢領域轉移。在2017年全部86例并購事件中,固廢處理領域占據了22例,總金額145.6億元,分別占24.7%和37.8%。而在2017年之前,污水處理項目在環保產業并購市場中長期占據著絕對主導地位。

近年來“環責入刑”日益強化,而危險廢棄物處置不當恰是環境責任的主要來源。這在很大程度上提升了企業對危廢處置的需求。而另一方面,我國危廢處置產能嚴重不足。

以工業危廢為例,《2017年全國大中城市固體廢物污染環境防治年報》顯示,2016年214個大中城市工業危廢產量達3344.6萬噸,較2015年增長19.4%,而全國危廢經營單位實際經營規模則僅為1629萬噸,缺口達51.3%。隨著監管加強,企業偷排減少,對危廢無害化處置的需求還將進一步提升。

而另一方面,由于環保標準不斷提升,對危廢處置標準及要求也相應提高,資質審批將更趨嚴格,導致較高的進入壁壘。而新增產能則易受土地、鄰避效應等因素制約,投產周期較長。因此,并購整合就是企業進入危廢市場、提升市場規模最快速有效路徑。

從前文表1中可以看到,危廢處理是目前我國環保產業各個子領域中,集中度最低的。相比于美國危廢處理市場前10名的企業市場占有率均超過50%(CR10:54.5%)的集中度,我國市場CR10僅為6%,顯著低于發達市場。這位行業并購重組提供了巨大的空間。

此外,值得注意的是,恰恰由于危廢行業“小而散”特征明顯,因此交易標的均較小。在2017年的幾例交易中,超過10億元收購交易案僅為5例,超過3成交易總金額低于1億。換一個角度看,這也為民營企業參與并購提供了機會。

2017年固廢領域的前三大并購案中,且收購方均為民營企業。在行業結構尚未固化時,提前進入并布局,是構建競爭優勢、實現差異化競爭的有效手段。