2017至2018新舊交替之際,一個特別的游戲在朋友圈火了。隨著2018的到來,曾被冠以“幼稚”、“自我”、“不懂事”、“沒有責任感”種種標簽的90后們,全部成年了。大家紛紛曬出十年前的照片,引發起一場80后和90后們在初有所成后反觀來路,對世事變遷、時光飛逝的慨嘆和對似水年華的追憶。

時間是一條河,永遠向一個方向流動。橫向來看,任何一個人,無論貧富貴賤健康還是疾病,都只能被裹挾其中隨波逐流,沒有任何差別。縱向來看,每一個個體在自己的生命中,都無可避免地從幼稚走向成熟走向衰老走向死亡和湮滅。

人生如此,企業也如此,一個產業也如此。

進入2018年,隨著PPP潮、并購潮、野蠻人轉型潮、出海潮、新三板熱潮的經歷,隨著三大十條、環保稅法、各大規劃的落地、執行和現有政策的迭代,“十三五”后幾年,環保產業已經走入相對平穩的周期。而環保企業也在此前階段中或踐行或試錯、或獲得或失去,都有實現自身在眼光、經驗和技巧方面的成長。而這些就反映在了今年環保產業并購的宏觀和微觀趨勢之中,成為今年的年度并購主題。

Back to 2007:環保產業并購的十年舊照

分析2017年環保行業并購趨勢之前,我們不妨也玩一把懷舊,倒回十年前,看看環保產業的青澀舊照。

2007年,中國正為舉全國之力的運動盛會北京奧運會而忙碌。一大批工廠從北京搬遷至周邊河北縣市。

當年,環保“十一五”規劃發布,SO2和COD是最重要控制的污染物。

“統籌規劃長三角、珠三角、京津冀等城市群地區的區域性大氣污染防治,有條件的城市要開展氮氧化物、有機污染物等復合污染問題以及灰霾天氣的研究,逐步開展對臭氧和PM2.5(直徑小于2.5微米的可吸入顆粒物)等指標的監測,建立光化學煙霧污染預警系統。”

——“十一五”環保規劃中關于大氣污染的文字不痛不癢,可見霧霾問題還遠未被意識到。

固廢方面,垃圾無害化處理是主要目標,填埋滲濾液處理是重點,而垃圾焚燒還未提及。

在企業方面,2007年是環保企業成立的高峰,目前在新三板掛牌的環保企業中有近50家成立于2007年。當年,1家環保企業在國內IPO成功,1家企業在法蘭克福上市。

而在并購方面,環保產業2007距離資產的整合和重組還有幾年的距離。當年,中國環保產業發生12起收購案(見下表)。不難看出,這些收購基本上都是開始市場化運行且有比較長遠發展戰略的大中型環保企業收購各地的污水廠。而在買家中,還有外企威立雅的身影收購的標的就是后來出現自來水苯超標事件讓威立雅狼狽不堪的蘭州水司。值得注意的是,隨著本土企業已經開始快速成長,21世紀初的異常強勢的外企此時已經開始調整戰略變得相對保守。另外,值得注意的是,一些民營專業型環保企業已經開始嘗試以并購的方式作為快速建設產品和服務體系的方式——即聚光科技。

總的來說,十年前,并購對于環保產業和環保企業而言,還是一個偏小眾的實現特定戰略的手段。其價值,其方法論,其勢能都還未被產業整體發現。這一階段可以理解為環保產業并購的少年時代。

Return to 2017:成熟就是不再長高

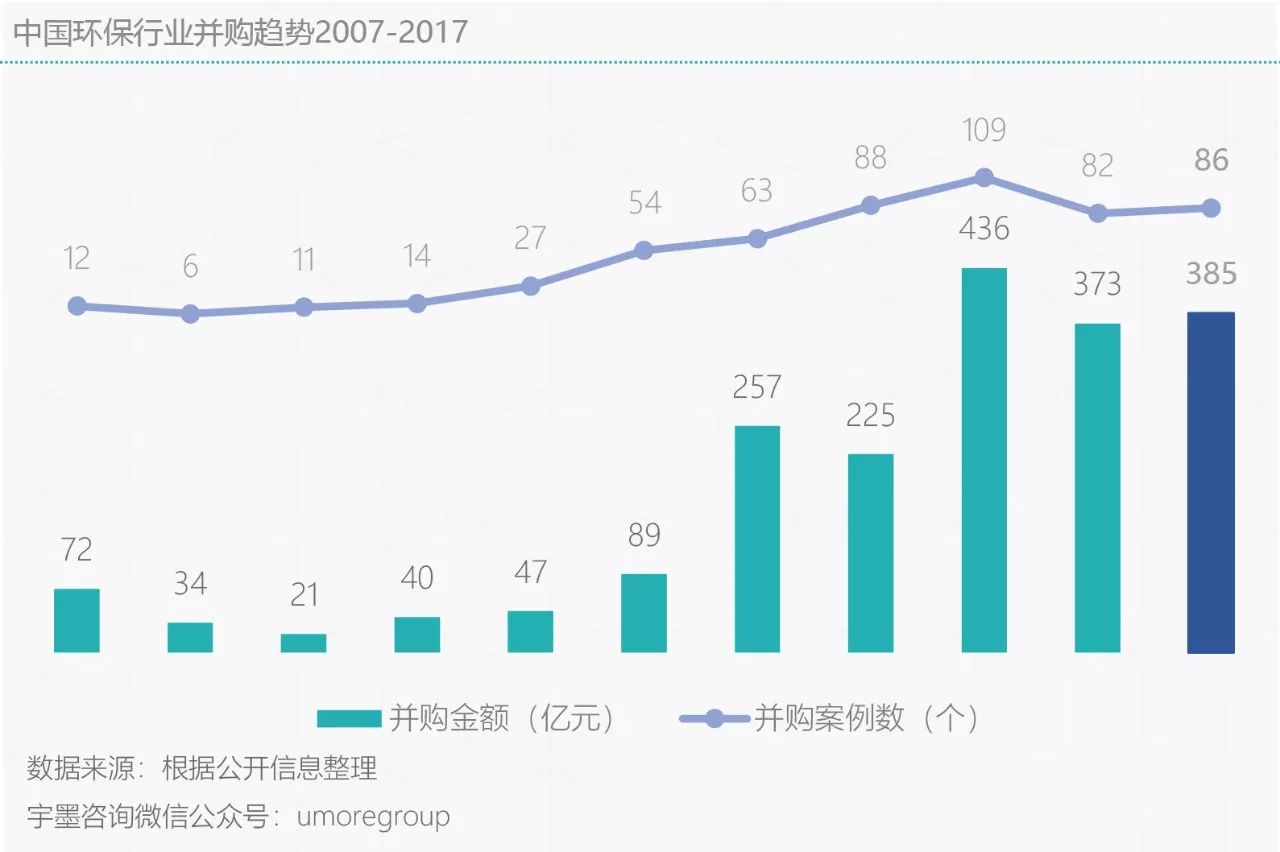

環保產業2007到2017并購的宏觀變化歷程在下圖中展示出來。

2007年之前,是環保產業資源整合、原始積累的階段。環保產業每年有零星的并購和股權交易發生。在這一階段。一些產業集團嘗試進行資源整合,成為更有效率更加專業化的環境實體公司,如上海城投控股整合上海城市排水公司。一些現今知名的環保公司在這一時期通過整合區域性的環保業務資產,實現了原始積累,也確立了自身的基本業務線,如桑德環保(曾用名)收購國投原宜實業股權、上實控股收購廈門水務……此階段另一個特點是,國際環保巨頭較為強勢,在中國市場成為水務領域規模型并購的先行者,如威立雅水務收購海口水務、蘭州供水集團等。

2007年起,市政水處理行業迎來了大發展,環保產業整體也繼而被拉動。環保產業的并購導向開始進入一個橫向并購、擴大規模的階段。幾家先行企業開始將并購作為橫向擴張的最主要的手段,其借助資本的力量在全國范圍開始了轟轟烈烈的跑馬圈地運動。如:帝都雙雄——北控水務&首創股份。雖然在2008、2009兩年,產業并購體量因全球經濟危機有所下降,但這一因素并未持續多久,自2010年起,并購數和金額都開始雙雙回升。在此同時,水務公司開始分層,幾家企業一舉跨出所在地區,成為全國性的重資產環境集團(規模化經營)。而另一些企業則深耕區域市場成為區域性環境綜合服務商。如:興蓉投資、中滔環保等。

2012-2015年是環保產業并購的第三個階段。幾年間產業并購交易的規模開始快速提升。2013年當年的產業并購規模從90億一舉邁上200億的階梯,環保產業并購大勢正式潮起。也正因此,有分析人士將2013稱為“環保產業并購元年”。體量激增的原因也非常簡單,在此階段,全國性的環保問題開始受到空前關注。而環保行業的地位也開始顯著提高,成為政府重點培植、資本開始重點關注的行業領域。環保企業也進一步發展壯大,并購開始成為企業實現各類戰略目的的常用手段,而資本的介入也讓企業越來越有能力實施并購。并購案例較前一階段呈現出顯著的多元化趨勢。如海外并購、跨行業并購、技術型收購等等。

而最近的2016和2017年,正如宇墨咨詢在2016年初的并購年度文章中就已給出的預測一樣:環保產業的并購整合規模已經趨于穩定,并購市場將在近幾年(至少是“十三五”階段的剩下幾年)維持在400億元的并購體量,稍少于100個并購案——這一規模。實際上這一趨勢已經在上圖明顯的展現出來。之所以穩定在這一規模,是因為在過去幾年資本市場、并購基金、海外并購、新三板、產業內部分化淘汰、競爭加劇等等可能促進并購的因素該釋放已經釋放了——環保產業并購市場野蠻生長的青春期已經過去。環保企業的對于并購的考量已經趨于理性和現實,跟風買買買的情況將越來越少,而深思熟慮,契合企業自身戰略的成熟并購會變多。另外,對金融界的風險管控也將趨緊,國企央企的投融資管控也有收緊趨勢……種種因素決定了,環保產業短期內并購體量再邁一個臺階已經不太可能。

標的分布:A股收購新三板,海外標的范圍擴大

2017年宇墨數據庫信息顯示環保行業并購的主力仍然是上市公司,但標的分布呈現出兩個趨勢,從標的性質分布來看,新三板企業逐漸受到A股公司的青睞;從標的地區分布來看,中國買方的目光已不局限于歐美國家,而是放到更廣闊的全球市場。

A股聯姻新三板已成為國內交易市場的一大熱點趨勢。據金融界統計,近年來A股公司并購新三板企業的交易規模不斷增加,從2011年的4.3億元不斷翻倍增加到2015年的208億,2016年的303億,再到今年的突破460億,新三板儼然成為A股公司的淘金池。環保并購市場經過十年的發展也開始逐漸顯現出這一趨勢,比如清水源收購中旭建設、中環設備收購兆盛環保、津膜收購金橋水科。要理解這一趨勢,就必須弄懂兩個問題,即“為什么賣”和“為什么買”。

新三板企業近些年面臨的艱難處境自不必多說,市場低迷、融資與流動性差、轉板艱難,企業有資金緊缺的,有摘牌退出的,有努力IPO的,也有倍杰特那樣反反復復捉摸不透的,總之企業紛紛陷入迷茫狀態,不知道到底應該等待還是另覓出路。在這樣的情況下,與其花費大量的金錢、精力和漫長的時光去實現IPO, 不如被優秀的上市公司收購來“曲線救國”。另一方面,雖然不少人認為新三板股價嚴重低估了公司價值,但“新三板之父”程曉明認為其中還存在泡沫,一些企業對自己的估值仍然是虛高。按照這個說法,環保企業就更應該在這個環保正火的時候高價退出,以免泡沫破滅時“覆巢之下無完卵”。

而對于A股上市公司來說,新三板是一個篩選標的品質的絕佳機制,而新三板現在面臨的整體“低溢價對應高盈利”的困境也是買家的機遇。宇墨在2016年的回顧中就提到,環保行業的優質標的越來越少,越來越貴,已到了多家競逐的地步。相對于未掛牌的中小民營企業,新三板企業在公司管理和財務數據上的規范性高,收購風險小,且有希望發掘優秀的新興企業,實現高投資回報率,對于上市公司來說自然是筆省時省力的買賣。

在國內“狼多肉少”的情況下,龍頭企業也在持續地從海外尋求標的。觀察今年海外標的所在地來看,可以明顯地發現地域的拓展。去年除了一個新加坡企業,其余標的均位于歐美地區。但今年的標的所屬地不僅增加了加拿大、澳洲,更意外地出現了金磚國之一的巴西。(大事記:2017環保行業跨境并購盤點)宇墨認為這一情況一方面是因為之前所提的標的數量有限,買家不得不把目光放的更遠,另一方面或許也和這兩年的資金外流監管與外匯限制有關。據報道,2016年中國有30筆對歐洲和美國企業的收購交易落空,在這樣的風險下,企業對歐美投資戰略有所調整也在情理之中。

國資企業并購步伐放緩

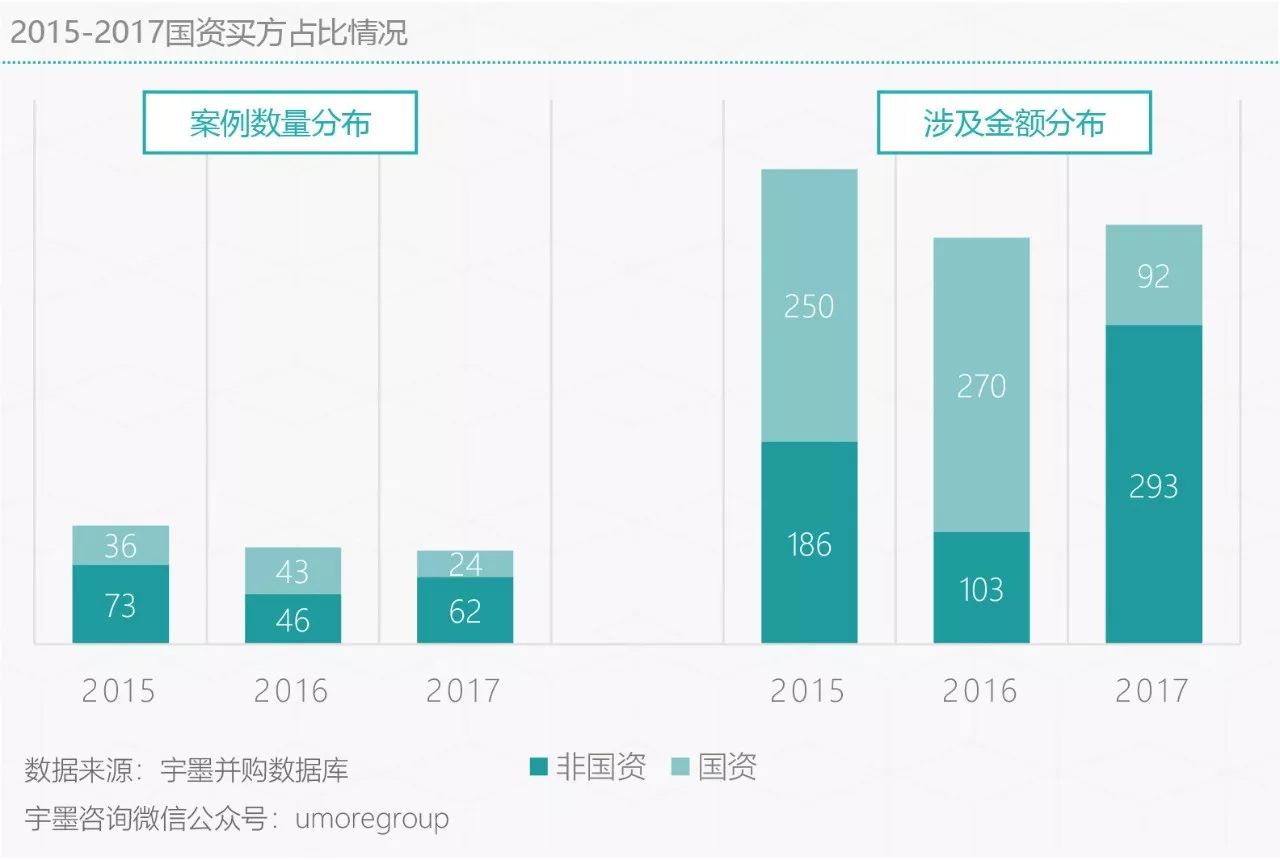

2016年,國資企業的并購攻勢十分兇猛,引起整個行業的強烈關注。憑借強大的資本優勢,買方為國資企業的案例數占據接近半壁江山,而金額數更是超過總量的2/3。不管是業內老將還是跨界新秀,并購的速度、標的的質量和競標的能力都令中小企業心生忌憚,“野蠻人”儼然成為環保行業的一股標志性力量。但是正在業內都為民營企業擔憂的時候,宇墨發現根據2017年的數據,國企強勢的局面似乎有了一定的轉變。

相比2016年,2017年并購市場基本保持穩定并有小幅度增長,但值得注意的是國資企業為買方的并購案例數與所涉及金額都驟減到總量的30%以下,反而是“在夾縫中生存”的民營企業抓住機會奮起直追。對比2016和2017前五大并購案例列表可以清楚的看出非國資企業的數量增加,訂單均價也遠超去年,并不乏如天楹收購德展這樣的天價訂單,但今年上榜的國資企業卻只有一個跨界的深高速。宇墨認為原因歸根到底無非是“資本”兩個字。

國資企業的步伐放緩與國家今年對國資企業投資的限制政策有著密切關系。企業的核心任務本是賺錢,但許多國資企業卻更看重做大規模,內部管理冗雜笨重,逐利動機弱,其主動性、創新性、運營能力和盈利能力并不比民營企業強。國資企業的并購套路往往是利用政府的背書獲取低成本融資來快速攻城略地,但這帶來的問題也十分嚴重。

首先是近兩年鬧得沸沸揚揚的“限制資本外流”,國資企業一直是大型跨境收購的主力軍,去年嚴格的外匯監管、交易審查和失敗案例必然在一定程度上遏制了緊跟中央思想的國企的積極性。

另外就是國資企業令人擔憂的高負債。財政部數據顯示,到2017年6月末,國有企業負債率為65.6%,更有業內人士稱真實情況遠比這個糟糕,有40%以上的企業負債率甚至超過了90%。看似風光的一擲千金背后是高筑的債臺,這讓國家不得不采取一系列的監管措施,從八月的“去杠桿”到十一月的PPP風險管控,相關部門持續發力避免潛在的高風險。再加上現在業內對國資企業跨境收購、跨界并購的目的和成效呈懷疑狀態,預計國資企業也該開始放慢腳步、梳理自身業務和財務狀況、做好之前并購的整合優化工作了。

固廢領域資本型民企身影活躍

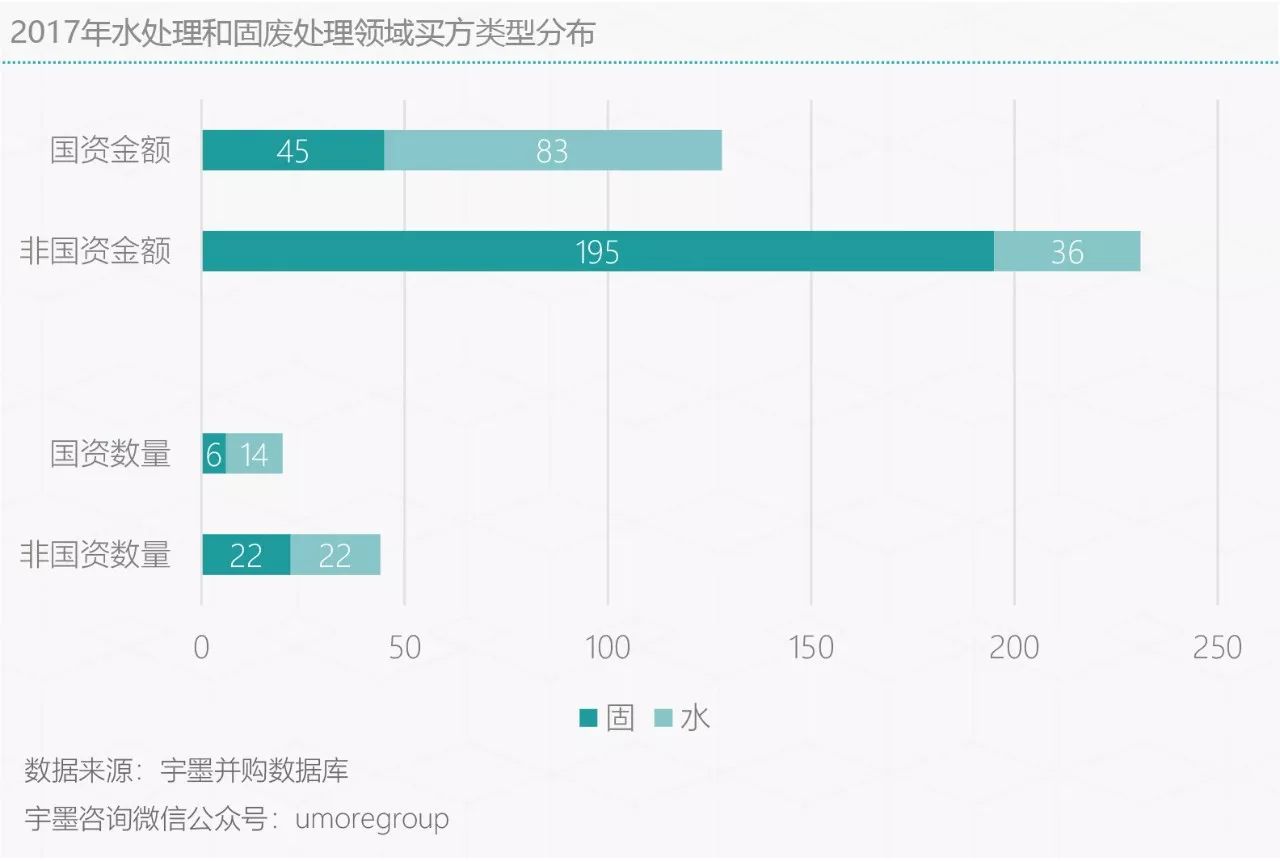

民營企業在2017年的并購市場十分活躍,宇墨認為很大的動機來源于國企入侵帶來的強烈危機感。不少企業已經意識到必須加快布局以鞏固地位,因此融資成本僅次于國資企業的傳統玩家如天楹、有強大資本后援團的跨界者如盈峰、陽光城以及擅長金融資本操作的轉型企業如中金都緊鑼密鼓地斥巨資以完善產業鏈,這四家資本型企業也占據了2017前五大并購案例的四個席位。再從并購案例所處領域的分類匯總數據來說,固廢領域無疑為非國資企業2017年可觀的并購成績做了巨大貢獻。

國企“涉水”的趨勢早就十分明確,許多國資企業跨界的第一步就是重金收購水處理企業,因此在這個領域國資和非國資買方的收購數目相差不大,且國資在金額上更為領先。但是兩者在固廢處理板塊上的差距可謂懸殊。非國資的買方數目為國資的三倍多,而涉及金額更是超出其四倍。固廢領域是公認的繼水處理之后的下一個風口,2017年危廢標的的高毛利率和高溢價搶盡風頭,環衛一體化市場的崛起也快速推動著產業整合,按照這個趨勢,國資的進入是遲早的事,因此非國資企業在接下來的時間應會更加緊張地搶占先機,加速固廢板塊內的二八分化。

2018年趨勢展望

? 整體并購趨勢減緩

從宏觀經濟環境來說,國內這兩年整體上求穩中有增,雖然環保行業為一大重點方向,但如前文所述,近幾年環保產業的并購規模預計會維持在現有規模。從行業生命周期曲線來說,環保行業也已過了激情肆意的青年階段,慢慢走向成熟穩重的中年。因此無論是因為標的減少、監管趨嚴、分化完成還是因為新興產業變為傳統行業,環保市場整體并購趨勢的減緩都不可避免。但在細分領域方面,固廢處理領域的污泥處理、危廢處理處置,餐廚垃圾處理等子行業市場集中度仍然較低,2018年這些領域并購規模可能有明顯增長。

? “大吃大”趨勢漸顯

國內宏觀環境提倡有質量的增長,環保行業的并購市場也開始變得理性和“消費升級”,大型買方已經或出于謹慎或出于野心地將目光從中小企業轉到大型企業。2017年就有多個新三板企業、上市公司(龍凈環保)、上市公司的控股股東(德潤環境)及上市公司的全資子公司(中聯重科環境)等大企業被高價收購的案例,未來這一趨勢將更加明顯,龍頭效應也將更為突出。另外,雖然現在買方仍是上市公司為主,但按照新三板的分層趨勢,新三板內的跨層并購也有希望出現。

? 跨境并購仍會持續,但更為審慎

國內環保行業的細分市場層出不窮,比如已冒出苗頭的VOCs治理、環保設備制造等,隨著各類市場的崛起,不管是引入海外技術還是尋求海外項目機會,跨境合作的熱度不會減弱。但隨著海外投資監管趨嚴、業內不良新聞曝光(巴安水務的2017也是一波三折),國內買家在挑選標的時也會更加審慎,樹立更清晰的戰略規劃。