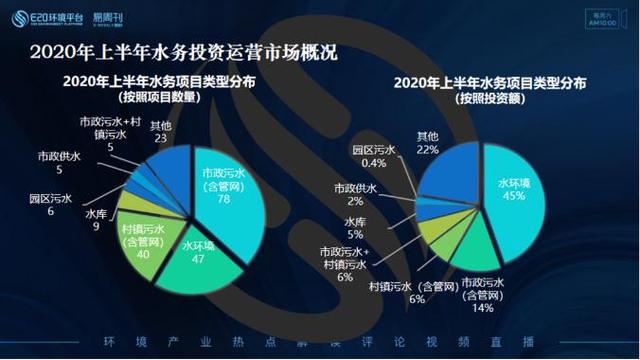

2020過半,E20研究院數據中心對上半年水務市場進行盤點,從E標通獲悉,上半年水務市場走勢:上半年項目成交數量和投資額與去年同期相比有所增加,增加了20%。2020年上半年,社會資本共成交超220個水務投資運營PPP項目,投資額超1300億元。其中,包含78個市政污水處理項目,47個水環境項目,40個村鎮污水項目......

市場走勢

成交數量和投資額與去年同期相比增加20%

E20研究院數據中心從E標通(信息來源:全國各級政府采購網/公共資源交易平臺)獲悉:2020年上半年共計成交水務投資運營項目226個,投資額超1300億元。其中2月份由于疫情及過年的原因導致一些項目招中標程序延后,但是3月疫情有效控制,招投標市場逐漸恢復正常。2020年上半年水務項目成交數量、成交投資額均有所增加,增加20%左右。

市政污水項目數量最多,占比近四成

2020年上半年,社會資本共成交超220個水務投資運營PPP項目,投資額超1300億元。其中,包含78個市政污水處理項目,47個水環境項目,40個村鎮污水項目......,從2020年上半年水務市場中標情況來看,市政污水項目數量最多,占比整個水務市場近四成;水環境項目投資額占比最大,占比整個水務市場的近一半。

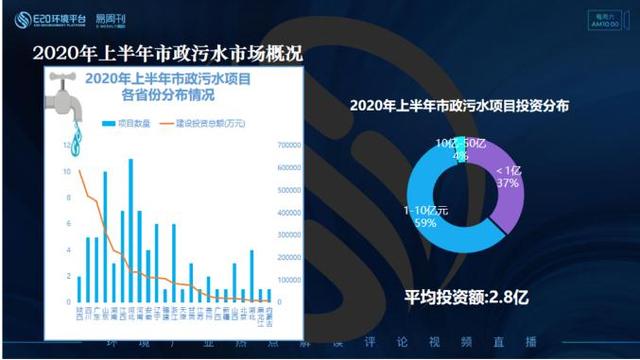

市政污水市場山東省5億元以上項目最多

競爭主體以A方陣為主

2020年上半年市政污水市場,從成交項目建設投資額看,排名前三的省份是陜西、四川、廣東;從成交項目數量看,排名前三的省份是河北、山東、江西(河南)。對市政污水項目按照不同投資額進行劃分,發現1-10億元投資額區間的項目占比最大,為59%,市政污水項目的平均投資額為2.8億元。

左圖是投資額在5億元以上的市政污水項目信息表,其中山東省5億元投資額以上的項目有4個,數量最多;江西省2個,其余信息見項目列表。

右圖為市政污水的市場競爭主體分布圖,其中A方陣占比42%,占比最大;其次是平臺型國企,占比19%;C/D方陣占比17%;B方陣9%。

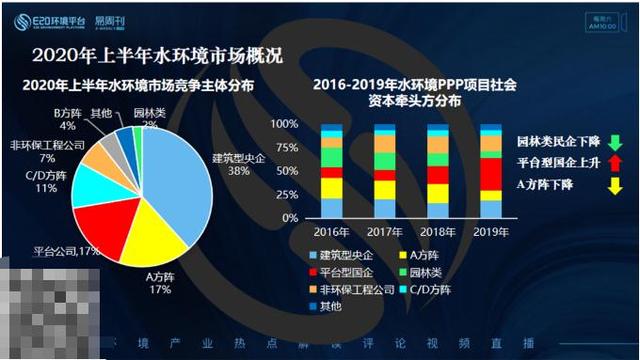

水環境市場河北省投資額最大

建筑型央企占比38%

2020年上半年水環境市場,從成交項目建設投資額看,排名前三的省份是河北、廣東、安徽;從成交項目數量看,排名前三的省份是廣東、河北(河南)、四川(山東)。對水環境項目按照不同投資額進行劃分,發現10-50億元投資額區間的項目占比最大,為59%,水環境項目的平均投資額為17億元,是市政污水項目的5倍之多。

左圖是投資額在20億元以上的水環境項目信息表,其中河北省20億元投資額以上的項目(標段)有5個,數量最多;其余信息見項目列表。

右圖為水環境的市場競爭主體分布圖,其中以中交、中鐵、中國電建等為主的建筑型央企占比38%,占比最大;其次是長江三峽、山西水務、東莞水務為主的平臺型國企,占比17%,以北控水務、光大水務等為主的A方陣占比17%。

從近幾年的水環境競爭主體來看,園林類民企在水環境領域從曾經的高歌猛進到如今落寞收場僅僅用了短短4到5年時間,而在這段時間內,平臺型國企有了一個顯著的上升趨勢,A方陣則呈現下降趨勢。

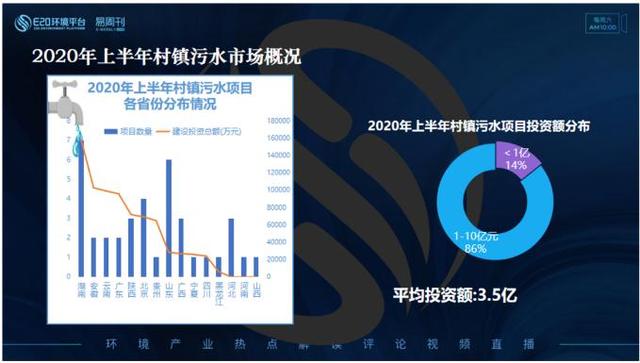

村鎮污水市場湖南省數量和投資額均領先。

競爭主體C/D占比最大為32%

2020年上半年村鎮污水市場,從成交項目建設投資額看,排名前三的省份是湖南、安徽、云南;從成交項目數量看,排名前三的省份是湖南、山東、北京。2019年9月,《湖南省鄉鎮污水處理設施建設四年行動實施方案(2019—2022年)》提出,2020年,洞庭湖區域所有鄉鎮和湘資沅澧干流沿線建制鎮,以及全國重點鎮實現污水處理設施全覆蓋。2021年,實現全省較大規模的建制鎮(建成區常住人口5000人以上)污水處理設施全覆蓋。2022年,實現全省建制鎮污水處理設施基本覆蓋。而今年湖南鄉鎮的污水項目就出現了大幅釋放。

對村鎮污水項目按照不同投資額進行劃分,發現1-10億元投資額區間的項目占比最大,為86%,無10億元以上項目,村鎮污水項目的平均投資額為3.5億元。

左圖是投資額在3億元以上的村鎮污水項目信息表。右圖為村鎮污水市場競爭主體分布圖,村鎮污水市場競爭主體和市政污水、水環境有明顯不同,其中C/D方陣占比32%,比重最大;其次是A方陣,占比26%;非環保工程公司,占比21%。由于村鎮污水項目既有類似水環境的c類項目,又有類似市政污水(含有污水廠)的b類項目,這在一定程度上使得該市場的C/D方陣和A方陣占比均較大。

平臺型國企和建筑型央企的市場份額