一、環保行業發展現狀分析

1、目前水治理板塊、固廢治理板塊景氣度提升,相關市場需求有望釋放

根據2018年5月環保大會的要求,提及高污染制造業治理、能源結構升級以及發展新能源汽車三大領域。目前環境督察回頭看,高耗能、高污染行業環保限產壓力較大,環保產業龍頭有望受益。水治理領域黑臭水體、農村污水治理等需求有望深化開啟。

20180604-20180610上證綜指下跌0.26%,成交額環比下跌8.88%;深證指數上漲0.29%,成交額環比下跌13.92%;創業板指數上漲0.12%,成交額環比下跌13.48%;新三板做市指數下跌0.24%,成交額環比上漲10.42%;環保指數下跌1.6%,成交額環比下跌5.57%。

主要指數周漲跌幅

資料來源:公開資料整理

周漲跌幅與成交額環比情況

資料來源:公開資料整理

A股環保本周漲幅前十(0604-0610)

資料來源:公開資料整理

新三板環保做市公司本周漲幅前五(0604-0610)

資料來源:公開資料整理

2、黑臭水體治理進展分析

當前水環境治理中黑臭水體治理任務最為急迫。根據“水十條”的目標,直轄市、省會城市、計劃單列市建成區要于2017年底前基本消除黑臭水體,到2020年底,地級及以上城市建成區黑臭水體均控制在10%以內,2030年城市建成區黑臭水體總體得到消除。后續《城市黑臭水體整治工作指南》、《水污染防治專項資金管理辦法》等政策出臺,推動治理工作落實。2020年目標的中期考核已啟動,2018年5月7日,生態環境部聯合住房城鄉建設部啟動2018年城市黑臭水體整治環境保護專項行動,將分10個組歷時15天開展督查工作,涉及廣東、廣西、海南、上海、江蘇、安徽、湖南、湖北等8個省20個城市,此次專項行動將大大促進黑臭水體的治理進程和后續訂單的釋放。

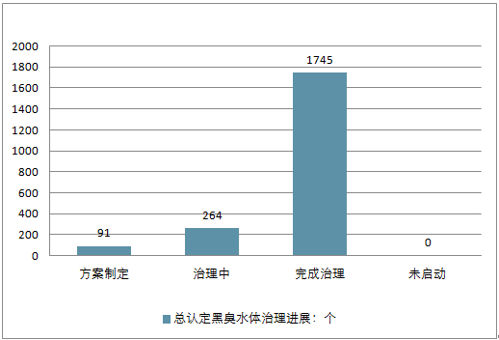

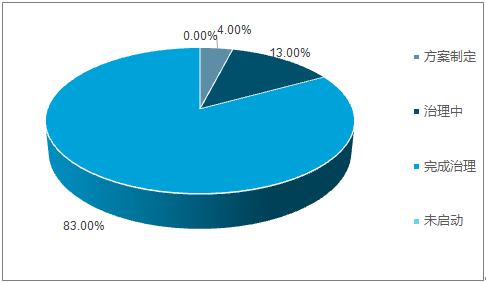

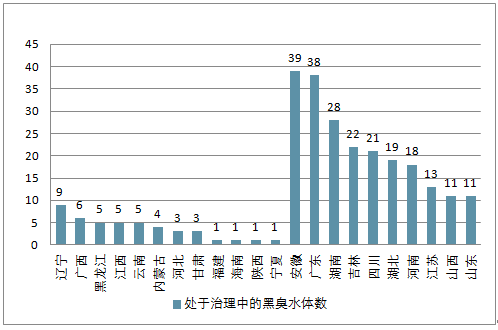

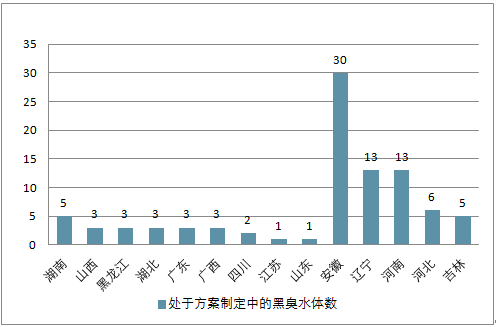

治理進程已過半,剩余空間仍可觀。根據住建部全國城市黑臭水體整治信息平臺,目前已認定的黑臭水體總數2100個。其中,已經完成整治的黑臭水體達1745個,占全部黑臭水體總數的83.1%;正在治理和制定方案中的分別為264個和91個,分別占比12.6%和4.3%。區域分布上,正在治理中的黑臭水體主要集中在安徽、廣東、湖南、吉林、四川等省份,制定方案中的黑臭水體以安徽、遼寧、河南、河北、吉林等省份居多。方案制定中黑臭水體的總長度196.6公里,正在治理中的黑臭水體總長771.6公里,按單位長度投資額0.4億元/公里測算,對應的投資需求分別為78.6億元、308.6億元,合計投資額約400億元左右,這還不包括后續被認定為黑臭水體的治理需求。

全國總認定黑臭水體治理進展

資料來源:公開資料整理

全國總認定黑臭水體治理進展情況占比

資料來源:公開資料整理

處于治理中的黑臭水體數(分省份)

資料來源:公開資料整理

處于方案制定中的黑臭水體數(分省份)

資料來源:公開資料整理

3、污水處理現狀分析

城鎮污水處理規模高增長時代結束,仍有一定增量空間。“十一五”期間城鎮污水處理規模年均增長率超過30%,“十二五”期間年均增長率約15%,到2015年我國城鎮污水處理廠共有6910座,污水處理能力達1.87億噸/日,城市污水處理率約92%,市場已相對飽和。根據《“十三五”全國城鎮污水處理及再生利用設施建設規劃》,“十三五”期間城鎮污水處理規模年均增長率預計約4%,將新增城市和縣城污水處理能力3927萬立方米/日,污水管網9.54萬公里,涉及新建投資超過3000億,“十三五”后期新建仍有一定空間。

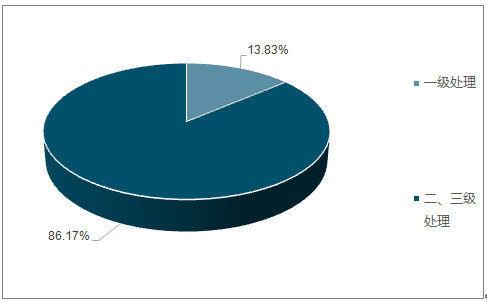

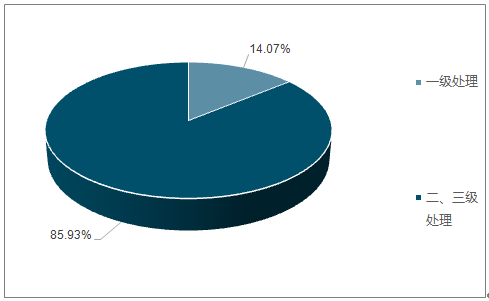

城鎮污水處理走向提質提效成為必然。目前存量污水處理廠和管網提標改造需求迫切,2016年約86%的城市污水處理廠仍為二、三級排放標準,離更為嚴苛的一級A、一級B標準還有較大差距,根據《“十三五”全國城鎮污水處理及再生利用設施建設規劃》,敏感區域、建成區水體水質未達到地表水Ⅳ類標準的城市以及現有污水處理設施未達到一級A排放標準的,均為提標改造對象,“十三五”預計改造城鎮污水處理設施4220萬立方米/日,老舊污水管網2.77萬公里,雨污合流管網2.88萬公里,合計投資約1427億元。

城市污水處理廠數量(座)按排放標準劃分

資料來源:公開資料整理

城市污水處理廠規模(萬立方米/日)按排放標準劃分

資料來源:公開資料整理

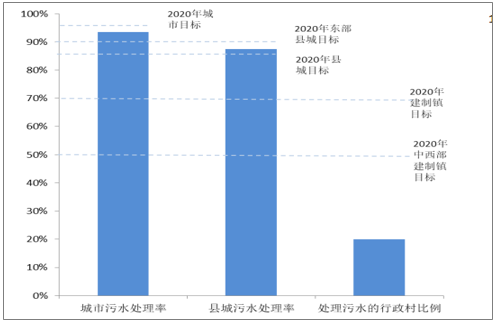

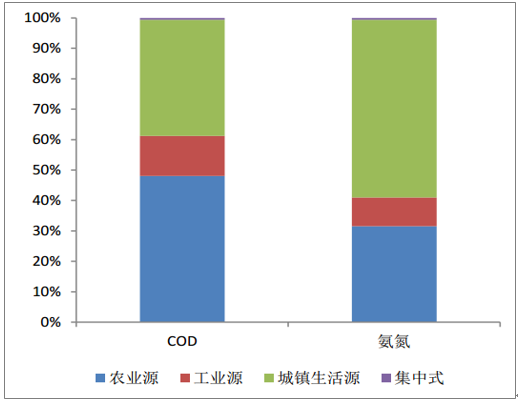

城市污水處理率基本見頂,農村污水處理市場逐步開啟。2016年,城市污水處理率達到93.44%,縣城污水處理率達到87.38%,由于農村污水水質不穩定,雜質多,污染源分散,難以收集,環保監管能力較弱等原因,農村污水的處理率較低,2016年僅有20%的行政村處理了生活污水,而農村污水卻是全國廢水污染物的主要來源,2015年排放了48%的化學需氧量和32%的氨氮。近年來,農村污水處理漸受重視。

農村污水處理率還有較大提升空間

資料來源:公開資料整理

農業源占廢水中主要污染物的比重較大

資料來源:公開資料整理

二、環保行業發展空間分析預測

1、污水處理及再生利用空間分析

根據《“十三五”全國城鎮污水處理及再生利用設施建設規劃》,“十三五”城鎮污水及再生利用市場空間約在5600億元左右,水治理空間可觀,后續釋放值得期待。

十三五城鎮污水處理及再生利用規劃投資額

資料來源:公開資料整理

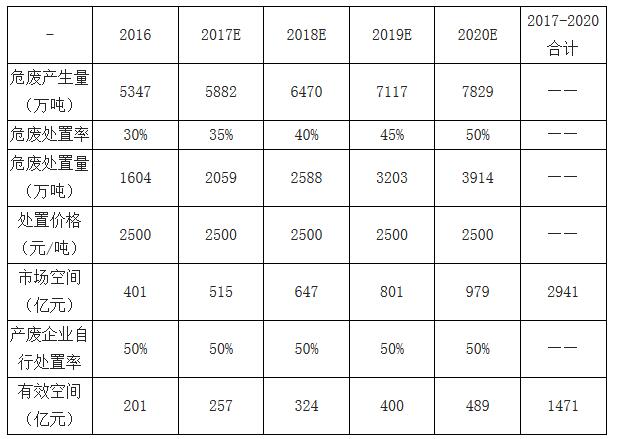

2、危廢處置市場空間分析預測

我國危險廢物產生量持續攀升。2016年我國危險廢物產生量約5347.3萬噸,同比增長34.5%,近6年GAGR9.3%。2011年危廢產生量猛增主要由于統計口徑發生變化,危廢統計口徑由10kg以上擴大至1kg以上。事實上,由于統計難度大、涉及企業眾多等原因,我國危廢產生量實際數據遠不止于此。根據2010年環保部、統計局和農業部聯合發布的《第一次全國污染源普查公報》,2007年工業源中危險廢物產生量4573.69萬噸,與當時統計年鑒口徑1079萬噸差距較大。根據此比例,結合統計口徑調整,初步估算2016年的危廢產生量1.05億噸。從產生行業看,危廢主要來源于化學原料和化學制品制造業、有色金屬冶煉和壓延加工業、非金屬礦采選業、造紙和紙制品業、有色金屬礦采選等行業,其中化學原料和化學制品制造業和有色金屬冶煉和壓延加工業的危廢排放量最大,分別占了19.2%,15.6%。

處置缺口巨大,產能錯配。2016年全國危險廢物經營單位核準經營規模達到6471萬噸/年,與估算的危廢實際產生量數據相差5000萬噸/年,供需缺口較大,新建項目周期較長更加劇了供需矛盾。盡管如此,危廢產能利用率卻較低,2016年全國危險廢物經營單位實際經營規模僅1629萬噸,產能利用率僅25.2%,其余危廢均由產廢企業自行處置,這里想象的空間就比較大了。處置缺口巨大,但產能利用率卻較低,充分反映了我國危廢產能區域錯配、結構錯配,大量危廢非法消化的現狀。

綜合利用是主要處理方式,水泥窯協同處置異軍突起。我國對危廢的處理方式包括綜合利用、無害化處置和貯存,主要處理方式是綜合利用,2016年全國危險廢物產生量5347.3萬噸,綜合利用量2823.71萬噸,綜合利用處置率為52.8%。危廢無害化處置又可分為物化填埋、焚燒、水泥窯協同處置等方式,水泥窯協同處置成本最低,主要體現在一是利用余熱實現能耗低,二是協同處置預處理成本更低,因此兼具經濟、環保雙重優勢,水泥窯協同處置可有效彌補危廢產能不足。

危廢監管趨嚴,有利于行業景氣度提升。2018年4月份以來,生態環境部打出一系列固廢防治“組合拳”:1)4月9日,審議并原則通過《關于聚焦長江經濟帶堅決遏制固體廢物非法轉移和傾倒專項行動方案》;2)5月8日,對長江經濟帶7起生態環境違法案件進行掛牌督辦;3)5月9日,啟動“清廢行動2018”;4)5月11日,集中約談7市政府,要求加強固體廢物及危險廢物處置能力建設;5)5月22日,印發《關于堅決遏制固體廢物非法轉移和傾倒進一步加強危險廢物全過程監管的通知》。此次生態環境部整治危廢非法轉移,加強危廢監管的力度和決心空前,危廢景氣度有望持續提升。

我國危廢行業市場前景廣闊,市場空間充足。假設2017-2020年我國危廢產生量年均增長率10%(近6年CAGR9.3%),處理價格按2500元/噸,那么預計2020年危廢處理市場為979億元,2017-2020年處理空間約在3000億元左右,若產廢企業自行處置率按50%測算,有效市場空間約1500億元。值得注意的是,我國還有大量的危廢沒有納入統計口徑內,若按此前估算的1.05億噸作為2016年的基數,預計2017-2020年處理空間約在6000億元左右,有效市場空間約3000億,廣闊前景值得期待。

危廢市場空間測算(按官方統計數據口徑)

資料來源:公開資料整理

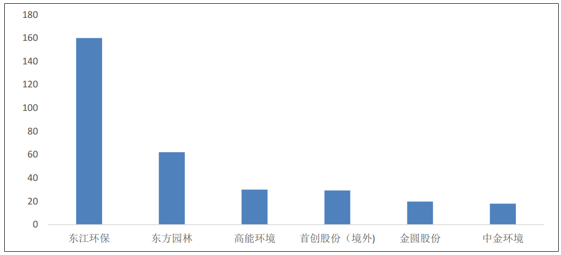

目前,危廢領域市場集中度不高,有多家環保上市公司已切入危廢行業。

主要上市公司已投產(或取得資質)危廢產能(萬噸/年)

資料來源:公開資料整理

3、大氣治理行業發展空間分析預測

電力超低排放接近尾聲。自2014年9月環保部發布《煤電節能減排升級與改造行動計劃(2014-2020年)》后,我國電力行業的大氣治理進入超低排放時代。從超低排放改造進度來看,計劃內的超低排放改造接近尾聲。截至2018年5月,全國已累計完成煤電超低排放改造約7億千瓦,占煤電機組總裝機容量的71%,提前兩年多完成2020年改造總量目標,其中京津冀、河南等多個省市,已提前1-2年完成全部具備條件機組的超低排放改造任務,幾大電力公司超低排放改造進度均已超過70%。電力超凈排放剩余空間主要是小型電廠、西部偏遠地區電廠等。

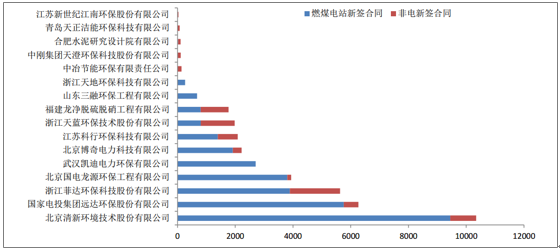

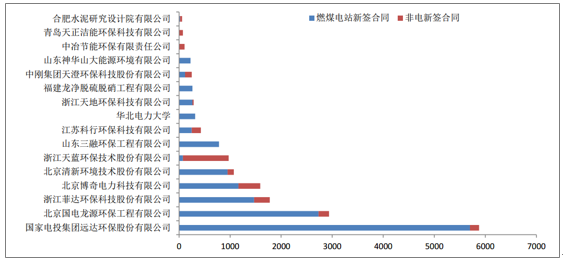

當前,非電行業大氣治理市場已拉開序幕。截止2017年底,參與調查各企業新簽合同脫硫工程總煙氣量為38347萬Nm3/h,其中電力新簽合同容量占82%,非電新簽合同容量占18%。截止2017年底,參與調查各企業新簽合同脫硝工程總煙氣量為17020萬Nm3/h,其中火電廠新簽占84%,非電新簽占16%。

2017年度燃煤電站和非電燃煤行業新簽合同脫硫工程容量

資料來源:公開資料整理

2017年度燃煤電站和非電燃煤行業新簽合同脫硝工程容量

資料來源:公開資料整理

市場空間可觀,2020年前將集中釋放。根據《鋼鐵企業超低排放改造工作方案(征求意見稿)》明確的改造時間表,2020年10月底前,京津冀及周邊、長三角、汾渭平原等大氣污染防治重點區域鋼企基本完成改造,2022年底前,珠三角、成渝、遼寧中部、武漢及其周邊、長株潭、烏昌等區域基本完成,2025年底前,全國具備改造條件的鋼企力爭實現超低排放。目前全國現有燒結機約900臺,燒結機面積約11.6萬m2,若2016-2020年產能不擴張,按超凈排放改造單位成本32萬元/m2,那么鋼鐵僅燒結工序污染物治理市場空間就達371億元。