2018年1月1日,我國將開啟對環境保護稅(下稱環保稅)的征收,倒計時啟動,目前稅務部正與環保部密切配合,部署開征工作,包括交接排污企業信息、稅源摸底和信息共享平臺征管系統開發等。環保稅法實施條例也即將上報國務院審議。從此,排污收費制度將成為歷史。

第一步:征收權的轉移

《環境保護稅法》將于2018年1月1日起施行,施行之后,環境保護費變成環保稅,征收權由環保部門正式移交給稅務機關,同時,環保部門配合開啟“企業申報、稅務征收、環保監測、信息共享”的稅收征管模式。

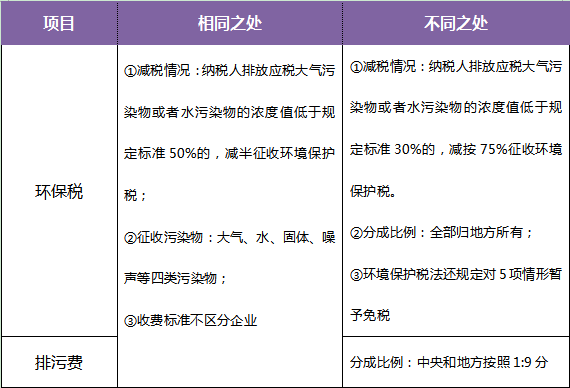

一圖了解環保稅與排污費的區別

近日,財政部、稅務總局、環境保護部聯合下發通知,要求各地全面做好環境保護稅法實施準備工作。2017年年底前,各省應當確定本地區應稅大氣污染物和水污染物的具體適用稅額,按規定發布污染物排放量核算辦法等并向社會公布。

稅務系統相關人士表明,當前征管準備工作主要從“數”“人”“系統”三個方面準備。一是數據方面,主要涉及企業排污歷史數據匯總以及為未來數據信息部門共享做準備;二是納稅人識別,目前主要是排污企業認定;三是金三網上報稅系統的開發測試。

一是將排污費的繳納人作為環保稅的納稅人,即在中國領域和管轄的其他海域,直接向環境排放應稅污染物的企業事業單位和其他生產經營者;對不具有生產經營行為的機關、團體、軍隊等單位和居民個人,不征收環境保護稅;對不屬于直接向環境排放應稅污染物的情形,比如,向污水集中處理廠、生活垃圾集中處理廠排放污染物的,在符合環保標準的設施、場所貯存或者處置固體廢物的,規模化養殖企業對畜禽糞便進行綜合利用、符合國家有關畜禽養殖污染防治要求的,也不征收環境保護稅。

二是根據現行排污收費項目,設置環保稅的稅目。大的分類包括大氣污染物、水污染物、固體廢物和噪聲四類。

三是根據現行排污費計費辦法,設置環保稅的計稅依據。比如,對大氣污染物、水污染物,沿用了現行的污染物當量值表,并按照現行的方法即以排放量折合的污染當量數作為計稅依據。

四是以現行排污費收費標準為基礎,設置環境保護稅的稅額標準。大氣污染物稅額為每污染當量1.2元;水污染物稅額為每污染當量1.4元;固體廢物按不同種類,稅額為每噸5元—1000元;噪聲按超標分貝數,稅額為每月350元—11200元;同時,鼓勵地方上調收取標準,在現行排污收費標準規定的下限基礎上,增設了上限,即不超過最低標準的十倍。