規(guī)格:HSSF-260/355

規(guī)格:可根據(jù)用戶要求定制

規(guī)格:可根據(jù)用戶要求定制

規(guī)格:可根據(jù)用戶要求定制

聯(lián)系我們CONTACT US

0771-5532776

公司地址: 廣西南寧市雙擁路30號南湖名都廣場A棟29層

工廠地址: 南寧明陽工業(yè)園區(qū)

電話: 0771-5532776、5584999 15777168099 徐先生(業(yè)務(wù))

傳真: 0771-5532337

郵箱: hhsw@gxhuahong.cn

《節(jié)能環(huán)保產(chǎn)業(yè)上市公司發(fā)展報(bào)告(2016年度)》是和君節(jié)能環(huán)保研究中心(和謹(jǐn)咨詢)以節(jié)能環(huán)保產(chǎn)業(yè)為主要業(yè)務(wù)的上市公司2016年年報(bào)為研究對象,對其主營業(yè)務(wù)收入、凈利潤、資產(chǎn)、各類費(fèi)用等指標(biāo)開展統(tǒng)計(jì)分析,以期從業(yè)績的角度對我國節(jié)能環(huán)保產(chǎn)業(yè)和各細(xì)分領(lǐng)域主要企業(yè)2016年業(yè)務(wù)開展情況和發(fā)展態(tài)勢加以研判。

以下內(nèi)容摘自《節(jié)能環(huán)保產(chǎn)業(yè)上市公司發(fā)展報(bào)告(2016年度)》,是產(chǎn)業(yè)發(fā)展總體情況第一篇:主營業(yè)務(wù)收入與凈利潤情況。

主營業(yè)務(wù)收入情況

一、總額情況

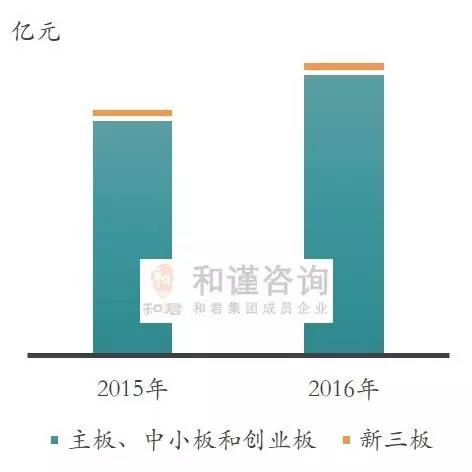

2016年,節(jié)能環(huán)保上市公司主營業(yè)務(wù)收入總額6524.2億元,較2015年增長18.6%;其中,主板、中小板和創(chuàng)業(yè)板上市公司收入總額6008.6億元,同比增長19.3%;新三板上市公司收入總額為515.6億元,同比增長11.0%。主板增速高于新三板8.3個百分點(diǎn)。(圖1-1)

圖1-1節(jié)能環(huán)保上市公司主營業(yè)務(wù)收入總額

二、平均情況

主板、中小板和創(chuàng)業(yè)板上市公司平均主營業(yè)務(wù)收入為29.7億元,較2015年增長19.3%。主營業(yè)務(wù)收入百億以上企業(yè)13家,主營業(yè)務(wù)收入前三名全部落在清潔能源行業(yè)中,金風(fēng)科技主營業(yè)務(wù)收入261.7億元,排名第一;龍?jiān)措娏Α⒈@麉f(xié)鑫能源主營業(yè)務(wù)收入分別為223.0億元、220.2億元,分列第二、第三位。

新三板上市公司平均主營業(yè)務(wù)收入為1.3億元,較2015年增長11.0%。主營業(yè)務(wù)收入十億以上企業(yè)6家。主營業(yè)務(wù)收入前三名全部落在固廢行業(yè),巨東股份以23.1億元的成績,排名第一;祥云飛龍、玉和田主營業(yè)務(wù)收入分別為16.4億元、15.5億元,分列第二、第三位。(圖1-2)

圖1-2節(jié)能環(huán)保上市公司平均營收情況

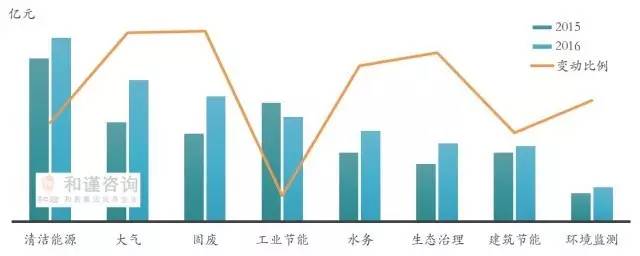

從各細(xì)分行業(yè)的平均營收情況來看,主板、中小板和創(chuàng)業(yè)板上市公司中,清潔能源企業(yè)2016年平均營業(yè)收入43.3億元,位列第一;大氣領(lǐng)域33.5億元,位列第二;固廢領(lǐng)域29.7億元,位列第三位。固廢領(lǐng)域2016年平均營收較2015年增長42.5%,增長率第一;大氣、生態(tài)領(lǐng)域分別以41.8%、35.2%的增長率分別位列第二及第三位。工業(yè)節(jié)能2016年平均營業(yè)收入出現(xiàn)下滑,是唯一下滑的領(lǐng)域。(圖1-3)

圖1-3主板、中小板和創(chuàng)業(yè)板各細(xì)分領(lǐng)域平均營收情況

新三板上市公司中,清潔能源領(lǐng)域企業(yè)2016年平均營業(yè)收入2.2億元,位列第一;生態(tài)、固廢領(lǐng)域平均營業(yè)收入均為2.0億元,并列第二。固廢領(lǐng)域2016年平均營收同期增長18.8%,增長率第一;工業(yè)節(jié)能、清潔能源分別以15.3%、10.2%的增長率分別位列第二及第三位。新三板各細(xì)分領(lǐng)域上市公司平均營業(yè)收入均呈現(xiàn)增長態(tài)勢,無下滑。(圖1-4)

圖1-4新三板各細(xì)分領(lǐng)域平均營收情況

三、增長情況

2016年,節(jié)能環(huán)保上市公司中,主營業(yè)務(wù)收入較2015年增長的企業(yè)共計(jì)419家,增長企業(yè)占比69.8%。其中主板、中小板和創(chuàng)業(yè)板上市公司中主營業(yè)務(wù)收入增長147家,增長企業(yè)占比72.8%;下降的55家,占比27.2%。新三板上市公司中,主營業(yè)務(wù)收入較去年增長的企業(yè)272家,增長企業(yè)占比68.3%;下降的126家,占比31.7%。(圖1-5)。

圖1-5節(jié)能環(huán)保上市公司業(yè)績增長、下滑企業(yè)數(shù)量

主板、中小板和創(chuàng)業(yè)板各細(xì)分領(lǐng)域中,清潔能源類企業(yè)中有18家業(yè)績下降,占該領(lǐng)域企業(yè)數(shù)量的28.6%,下降企業(yè)數(shù)量最多;工業(yè)節(jié)能領(lǐng)域業(yè)績下降企業(yè)占比50.0%,為下降企業(yè)占比最多領(lǐng)域(圖1-6)。

圖1-6主板、中小板和創(chuàng)業(yè)板各細(xì)分領(lǐng)域業(yè)績下滑企業(yè)分布及比例情況

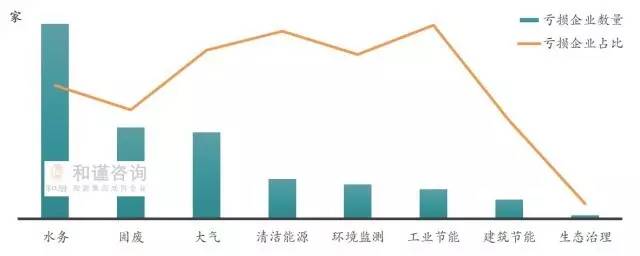

新三板各細(xì)分領(lǐng)域中,水務(wù)企業(yè)有49家業(yè)績下降,占該領(lǐng)域企業(yè)數(shù)量的33.3%,下降企業(yè)數(shù)量最多;大氣領(lǐng)域業(yè)績下降企業(yè)占比42.3%,為下降企業(yè)占比最多領(lǐng)域(圖1-7)。

圖1-7新三板各細(xì)分領(lǐng)域業(yè)績下滑企業(yè)分布及比例情況

綜上所述,行業(yè)整體發(fā)展看好,但是行業(yè)內(nèi)企業(yè)發(fā)展仍不均勻,主板、中小板和創(chuàng)業(yè)板及新三板都有約三成企業(yè)未能享受整個行業(yè)發(fā)展帶來的收益,反而業(yè)績下滑。

凈利潤

一、總額情況

2016年,節(jié)能環(huán)保上市公司扣除非經(jīng)常性損益后利潤總額(以下簡稱“扣非凈利潤”)為550.3億元,同比增長38.2%;其中主板上市公司扣非凈利潤總額為509.7億元,同比增長42.0%;新三板上市公司扣非凈利潤總額為40.6億元,同比增長3.7%。(圖2-1)

圖2-1節(jié)能環(huán)保上市公司扣非凈利潤總額

二、平均情況

主板、中小板和創(chuàng)業(yè)板上市公司平均扣非凈利潤為2.5億元,扣非凈利潤在十億以上的企業(yè)15家。其中,水務(wù)領(lǐng)域的粵海投資扣非凈利潤37.7億元,為全行業(yè)之冠;清潔能源領(lǐng)域的龍?jiān)措娏Α⑷A能新能源分別以27.6億元、23.6億元位列二、三位。

全行業(yè)虧損最嚴(yán)重的三家企業(yè)全落在了清潔能源領(lǐng)域,其中*ST銳電、順豐清潔能源、*ST海潤全年虧損分別達(dá)到24.2億元、20.9億元、18.3億,分列第一、第二、第三位。

新三板上市公司平均扣非凈利潤為0.1億元,扣非凈利潤在1億元以上的企業(yè)4家。其中,清潔能源領(lǐng)域的江蘇新能扣非凈利潤為2.3億元,排名第一;水務(wù)領(lǐng)域的景津環(huán)保、順控發(fā)展扣非凈利潤分別為1.6億元、1.4億元,位列第二、第三位。

清潔能源領(lǐng)域萬峰電力虧損1.9億元,為新三板虧損最嚴(yán)重的企業(yè);清潔能源領(lǐng)域追日電氣虧損0.47億元,排名第二;固廢行業(yè)恒潤高科虧損0.27億元,排名第三。(圖2-2)

圖2-2節(jié)能環(huán)保上市公司平均

扣非凈利潤情況

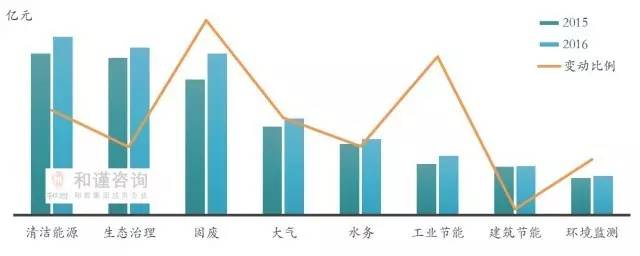

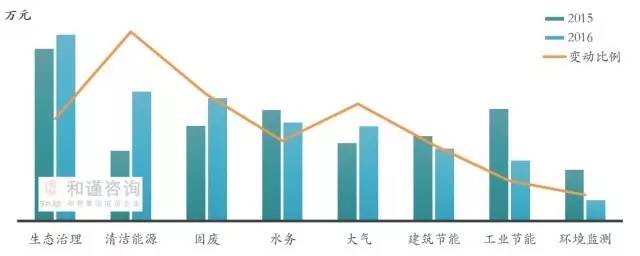

從各細(xì)分行業(yè)的平均扣非凈利潤情況來看,主板、中小板和創(chuàng)業(yè)板上市公司中,清潔能源領(lǐng)域企業(yè)扣非凈利潤為3.6億元,位列第一;水務(wù)領(lǐng)域和大氣領(lǐng)域分別為3.5億元、2.9億元,分列第二、三位。建筑節(jié)能領(lǐng)域2016年平均扣非凈利潤同比增長96.6%,位列各細(xì)分領(lǐng)域增長率第一位;清潔能源、大氣領(lǐng)域分別以91.7%及51.8%的增長率分別位列第二及第三位。環(huán)境監(jiān)測平均扣非凈利潤率出現(xiàn)下滑,是唯一出現(xiàn)下滑的領(lǐng)域。(圖2-3)

圖2-3主板、中小板和創(chuàng)業(yè)板各細(xì)分領(lǐng)域平均扣非凈利潤情況

新三板上市公司中,生態(tài)治理領(lǐng)域扣非凈利潤為1799.6萬元,位列第一;清潔能源和固廢領(lǐng)域平均扣非凈利潤分別為1252.8萬元、1191.3萬元,分列第二、三位。清潔能源領(lǐng)域2016年平均扣非凈利潤同比增長82.9%,位列細(xì)分行業(yè)增長率第一位;固廢和大氣領(lǐng)域分別以29.0%及20.9%的增長率分別位列第二及第三位。新三板上市公司中,水務(wù)、建筑節(jié)能、工業(yè)節(jié)能、環(huán)境監(jiān)測四個領(lǐng)域中平均扣非凈利潤同比出現(xiàn)下滑。(圖2-4)

圖2-4新三板各細(xì)分領(lǐng)域

平均扣非凈利潤情況

三、增長情況

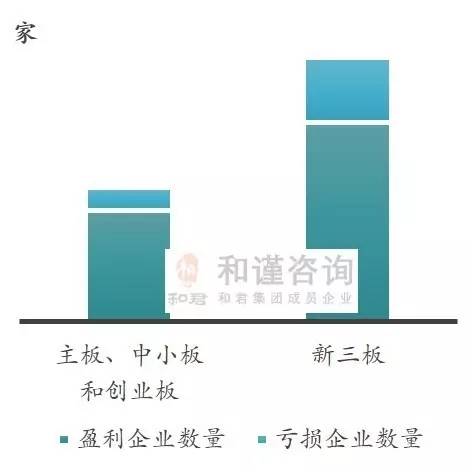

節(jié)能環(huán)保上市公司中,扣除非經(jīng)常性損益后,2016年盈利企業(yè)467家,虧損企業(yè)133家,盈利企業(yè)占比77.8%。其中,主板、中小板和創(chuàng)業(yè)板上市公司盈利企業(yè)168家,虧損企業(yè)34家,盈利企業(yè)占比83.2%;新三板上市公司盈利企業(yè)299家,虧損企業(yè)99家,盈利企業(yè)占比75.1%。(圖2-5)

圖2-5節(jié)能環(huán)保上市公司盈虧企業(yè)數(shù)量

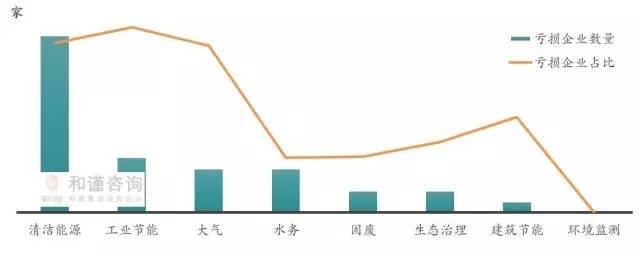

主板、中小板和創(chuàng)業(yè)板各細(xì)分領(lǐng)域中,清潔能源領(lǐng)域虧損企業(yè)16家,虧損企業(yè)數(shù)量最多;工業(yè)節(jié)能領(lǐng)域虧損企業(yè)占比27.8%,虧損企業(yè)占比最高。(圖2-6)

圖2-6主板、中小板和創(chuàng)業(yè)板各細(xì)分領(lǐng)域業(yè)績虧損企業(yè)分布及比例情況

新三板各細(xì)分領(lǐng)域中,水務(wù)領(lǐng)域虧損企業(yè)38家,占比25.9%,虧損企業(yè)數(shù)量最多;工業(yè)節(jié)能領(lǐng)域虧損企業(yè)占比37.5%,虧損企業(yè)占比最高。(圖2-7)

圖2-7新三板各細(xì)分領(lǐng)域業(yè)績虧損企業(yè)分布及比例情況