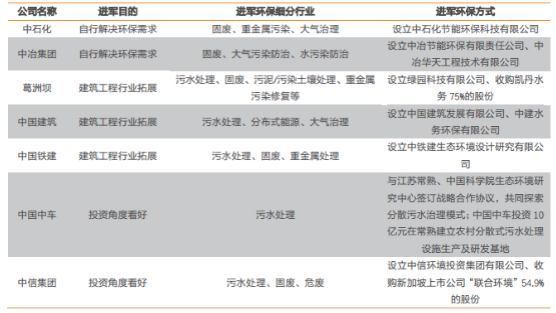

傳統行業轉型環保,央企資金涌入提升行業投資能力。 十二五周期投資主體是環保企業,最近幾年僅二級市場層面我們就觀察到越來越多的其他行業企業轉型做環保,從上市公司的情況來看環保相關公司數量大幅增長, 2016 年環保相關公司數量達到 80 家,比 2012年的 45 家增長了 78%,其中不乏像中金環境、盈峰環境等成功轉型環保的優秀公司。不僅如此,更有諸多資金實力雄厚的央企通過收購或是設立子公司的方式進軍環保行業,有解決自身環保需求、甚至外接環保治理項目的(如中石化、中冶集團等),也有從建筑工程行業拓展到環保工程的(如葛洲壩、中國建筑、中國鐵建等),還有從投資角度看好環保產業未來前景的(如中信集團、中國中車等)。 大型央企的進入帶來更多低成本資金,給 PPP項目的規模化鋪好了臺階,同時也打開了行業的投資空間。

央企進軍環保名單

數據來源:公開資料整理

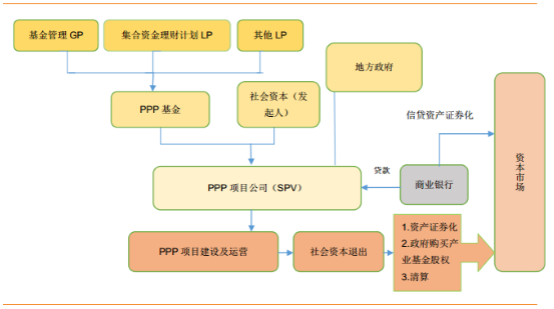

PPP模式提高杠桿水平, 環保企業投融資能力倍增。 PPP模式讓環保公司有機會引入地方政府、產業資本、金融資本等多方共同投資環保項目, PPP模式的投融資構架是改變了傳統產業生態鏈上環保企業的業務的開展模式, 有各種形式的 PPP產業投資基金在表外作為投資主體后, PPP項目公司再去獲得金融機構貸款投資 PPP項目,同時環保企業做項目工程、技術解決方案和實現產品銷售。PPP模式下環保公司實際撬動的資金量相比以往的 BOT、BT 模式是成倍增加的。

PPP模式示意圖

數據來源:公開資料整理

PPP模式一:政府與環保公司合作成立 SPV 公司。SPV 公司保證給母公司項目良好的回款,母公司收回前期投資后可以繼續投入新的 PPP項目,提高環保公司資金利用率。

PPP模式二: PPP引導基金、社會資本自行成立的產業基金與政府、環保公司共同成立 SPV公司。大大降低了環保公司的資金投入壓力,通過構建民間資本、 政府財政配資、引導基金三者共同參與的運行模式,極大地解放了企業的投融資束縛。假設企業成立 LP 產業基金,擔任 LP 劣后級,以股權的形式投資項目公司。按出資 10%測算,杠桿可放大到 9 倍,企業獲得的利潤包括了建筑總包利潤和扣除優先級 LP 成本的杠桿收益,杠桿效應帶動 ROE提升。

PPP資產證券化完善投資退出機制,提高 PPP 項目對社會資本吸引力。 16 年年底發布的《推進 PPP 項目資產證券化通知》,打通環保企業投融資全鏈條。環保及公用事業類項目投資回收期普遍較長,投資回報穩定但是收益預期偏低,投資規模門檻高,限制了社會資本涌入這一領域的積極性。而 PPP項目的資產證券化解決了以往 PPP 項目投資及退出方面的多個難點,是未來 PPP項目落地后行業的重要看點。

資產證券化相較于債券融資,對項目現金流關注度高于評估主體關注度,低評級公司的優質現金流項目也可以實現低成本融資。項目融資額度不受凈資產百分比上限限制,可能實現表外融資,不提高資產負債率。直接優化財務結構,降低融資成本,提升項目可行性和收益率。 ABS 產品一般期限較為靈活,久期可以設置較十年債券更長,符合 PPP 項目經營回報周期較長的特點,一步到位解決融資需求。

PPP項目資產證券化可以使得發起人實現基礎資產提前變現,降低融資成本,大幅提高社會資本參與方資金周轉率,提高了社會資本和環保企業合作的積極性。同時社會資本以往相較于央企、地方國企等高信用評級主體,融資成本劣勢較大,資產證券化產品更多關注于項目現金流的持續性、穩定性,可以直接降低項目層面的資金成本,優化債務結構,提高項目的可行性和經濟性。

上市公司成立 PPP產業基金,實現產業和金融的互補,符合行業發展趨勢。 環保企業參與籌建 PPP產業基金是行業發展的需要,由上市公司負責建設運營,由投資機構進行指導的合作模式,有利于實現產業和金融的互補。 目前上市公司參與或設立的 PPP 產業基金規模已經超過了 500 億元, 上市公司對于設立專項 PPP基金的態度也變得更為積極。

對投資機構而言:產業基金可以通過債權、股權的方式進入 SPV 公司,獲得穩定的投資收益,優化公司的融資結構,充分對接理財和保險資金,發揮專業的投資能力籌集資金,極大地降低上市公司資金壓力。

對上市公司而言:通過在基金公司層面的股權比例控制,可以不影響公司本身的資產負債率,優化融資結構,給再融資的額度留有余地,降低短期投資壓力。同時, 把項目放在體外的方式,也可以通過產業基金實現體外產業整合,培育新的增長點。

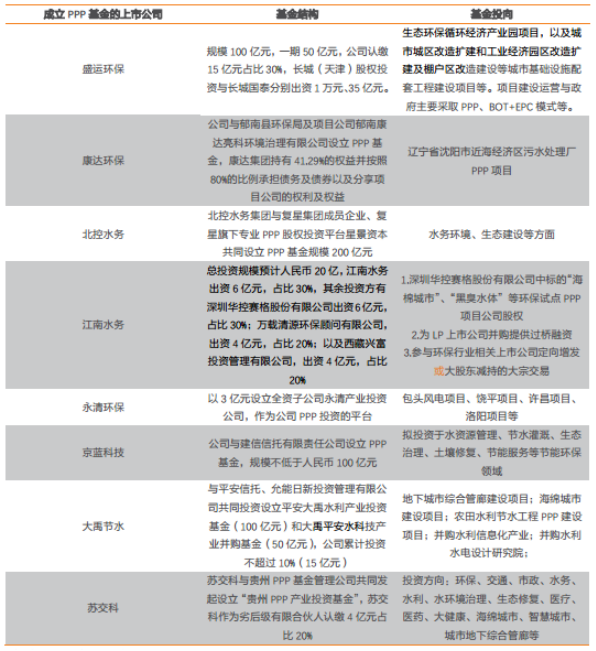

上市公司成立 PPP 基金列表

數據來源:公開資料整理

1. 環保投資占 GDP 比重將突破 2%

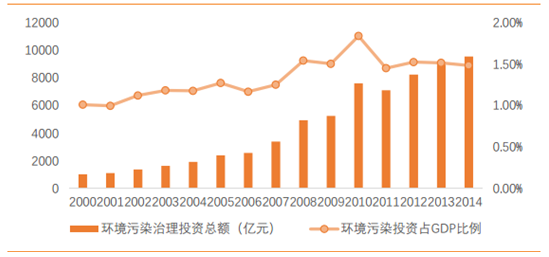

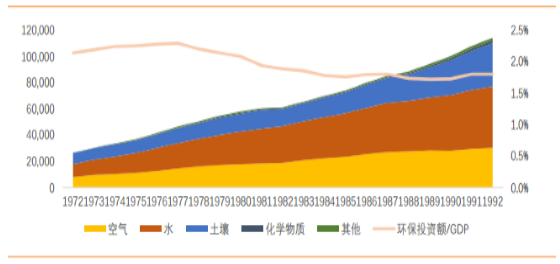

中國的環保投資占 GDP 的比例在 2010 年見頂,達到了 1.86%,隨后逐年下行,十二五周期維持著每年 8000-9000 億規模。這背后的真正原因并不是有效需求不足,更多的反映的是在現有財政支付和環境服務收費體系約束下,以 BOT/BT/EPC 為主流模式的環保投融資模式已經出現瓶頸。然而在十三五周期,我們認為在 PPP 模式的拉動下,環保投資占 GDP比重有望突破 2%,接近甚至達到美國 1972-1980 年、日本在 1973-1976 年的水平。

2000-2014 我國環境污染投資

數據來源:公開資料整理

2. 基建拉動經濟增長, PPP 模式不可或缺

PPP模式驅動的基建投資是經濟新增長引擎。 目前我國傳統行業產能嚴重過剩,實體投資收益預期仍不樂觀,而今年中央經濟工作會議明確提出了房地產只應用于居住和消費,新一輪房地產調控政策將使房地產市場降溫,房地產投資很可能將不再作為穩增長的主要手段。這意味著十三五期間,要維持中國經濟在轉型過程中實現一定的增長速度, 基礎設施建設投資必然成為重點,中國的目前基礎設施現狀也存在這個客觀需求。在目前地方政府投資平臺負債率偏高、有效抵押資產不足的背景下,通過 PPP模式引入社會資本參與基礎設施建設投資是唯一的可行路徑。

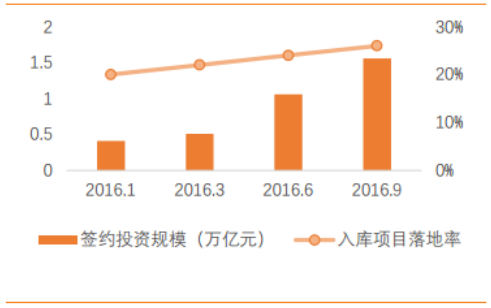

PPP項目落地率不斷提高。 從 PPP示范項目的情況來看, 截至 2016 年 9 月末,財政部兩批示范項目 232 個,總投資額 7866.3 億元,其中執行階段項目 128 個,總投資額 3456 億元,落地率從 1 月末的 32.7%上升到 58.18%;從入庫項目的情況來看,截至 2016 年 9 月末,已進入執行階段項目為 946 個,總投資額 1.56 萬億元, 落地率從 20%上升到了 26%。

PPP入庫項目落地率

數據來源:公開資料整理

PPP 示范項目落地率

數據來源:公開資料整理

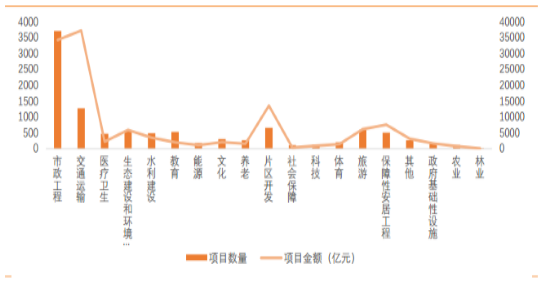

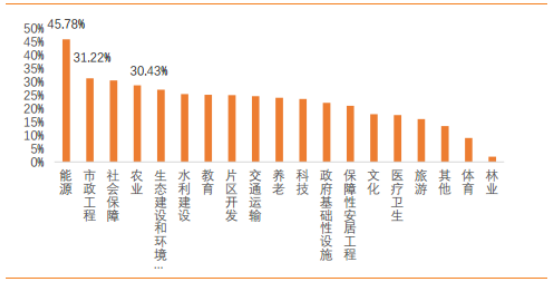

生態環保類 PPP 項目占比較高。 生態環保及公用事業類項目總投資過萬億元, 2017 年有望進入集中落地期。市政工程類 PPP 項目無論是項目數量還是項目金額都居前列,是 PPP項目建設的重頭戲。

入庫項目按行業分類的項目數量和金額

數據來源:公開資料整理

而生態環保及公用事業類項目在市政工程中項目數占比達到了 53.62%,總投資額占比為18.94%,是市政工程項目的重要構成部分。加上生態建設中的 PPP 項目,截至 2016 年 9月,財政部 PPP 項目庫中共有 2366 個生態環保及公用事業類 PPP 項目,總投資額達 1.04萬億元。

市政工程和生態建設中的環保及公用事業類項目數量和金額

數據來源:公開資料整理

各行業落地率有分化, 環保訂單增量空間大。 在 PPP 入庫項目中, 環保類項目占比較多的市政工程的落地率為 31.22%, 超過了 26%的整體項目落地率。主要是因為環保類項目未來現金流相對穩定、商業模式成熟。然而 31.22%的落地率仍然不是理想狀態, 隨著 PPP 項目資產證券化的實行,我們預計有著穩定運營現金流的生態環保及公用事業類項目未來落地率有進一步提升空間。 在 PPP 政策的不斷完善的趨勢下, 2017 年必然會有大量生態環保及公用事業類 PPP 項目落地,傳導到環保企業,表現出來的則是訂單繼續增加,在 PPP 模式的催化下,業績維持高增長態勢。

入庫項目分行業落地率

數據來源:公開資料整理

PPP 項目庫充足。 進入 2016 年以來,財政部發布的 PPP 項目入庫數和投資額都有了快速增長。截至 2016 年 9 月,財政部共發布 10471 個 PPP 項目,總投資金額達 12.46 萬億元。比 6 月項目個數同比增長 12.8%,總投資金額同比增長 17.5%。 盡管在第三季度, 一部分二季度項目從識別階段轉為準備、采購或執行階段, 但是識別階段的項目數并沒有減少, 9月末的識別階段項目總額為 6.53 萬億與 6 月末的 6.52 萬億相差無幾,說明新的 PPP 項目不斷入庫,項目儲備保持充足,由此支撐 PPP 執行項目在未來持續增長。

財政部 PPP 項目數量及金額(萬億元)

數據來源:公開資料整理

預計 2017 年進入執行階段的項目金額較今年 9 月底增長 139%。在假設項目落地率不變的情況下, 我們用兩種方法來測算 2017 年新增執行階段項目金額為 2.17 萬億, 達到 3.73 萬億的規模, 較今年 9 月底增長了 139%。

第一種方法按照每季度新增落地規模遞推。 根據財政部公布的數據,2016 年二、三季度 PPP 項目落地規模分別為 0.55 萬億和 0.5 萬億,假設這個落地規模不變,則 2017年新增落地項目規模為 2 萬億,達到 3.56 萬億的規模。

第二種方法是用示范項目推算撬動系數。 截至今年 9 月底, 推出了一年的金額為 0.66 萬億第二批示范項目撬動了全項目庫已識別項目共 5.93 萬億元,撬動系數為 8.98。 假設財政部今年 10 月發布的第三批 1.17 萬億示范項目, 撬動也為 8.98, 那么,到 2017 年 9 月末,全項目庫已識別項目金額大約為 10.51 萬億元。 根據 2016 年 1-9 月的平均增長趨勢, 估計2017 年底已識別項目金額大約為 15 萬億。 那么 2017 年執行項目金額大約為 3.9 萬億元,相比 2016 年 9 月底的 1.56 萬億, 新增 2.34 萬億。

平均來看, 以 2016 年 9 月底的項目為基準, 2017 年新增執行階段項目金額為 2.17 萬億,增長率為 139%。 因此我們認為, 2017 年必然還將有大批 PPP 項目落地, 加速訂單釋放。

3. 國際經驗印證環保投資占比有望突破 2%

參照日本、美國的環保產業發展經驗,環保投資的高峰期往往是經濟結構轉型調整期,密集頒布環境政策法案,通過環保手段來淘汰落后、高耗能企業,扶持節能低耗企業的發展,以此推動經濟結構調整。

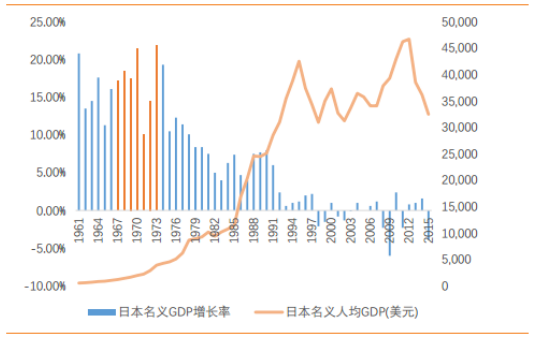

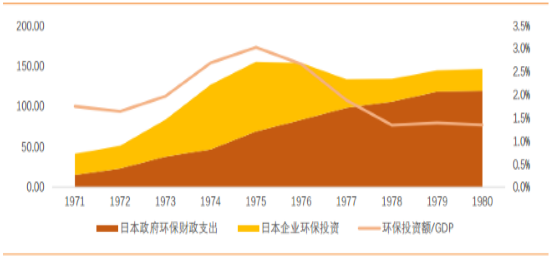

日本通過環保投資引導產業結構調整,密集政策發布帶來 10 年黃金期。 關注一下日本的數據即可發現,從 1972 年開始日本環保投資占 GDP 比重逐漸上行,直到 1975 年日本環保投資占 GDP 的比重達到峰值 3%,日本企業環保投資也呈現出同樣的發展態勢。而這段時期是日本經濟受到第一次石油危機爆發的強烈打擊,人均 GDP 不到 5000 美元的經濟低迷期。在此時期,日本主動調節產業結構,挖掘節能低耗的新經濟增長點,在 1979 年以后,人均 GDP 有了突飛猛進的提高,直接受益于通過增加環保投資引導的產業結構調整。

此外,圖 14 橙色部分為日本環境法規政策密集發布期, 1967-1973 年連續頒布了頒布環境政策法案、水污染防治法、大氣污染防治法等法律法規, 1975 年環保投資占 GDP 比例達到頂峰值 3.0%。由此可見,國家加大環保政策力度后的 10 年是環保產業投資和發展的黃金時期。

1961-2015 日本名義 GDP

數據來源:公開資料整理

1971-1980 日本環保投資占比

數據來源:公開資料整理

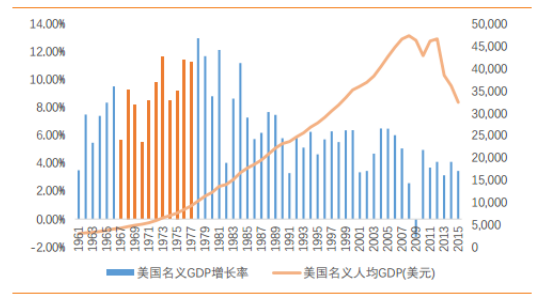

美國經濟增長灰色時期,環保投資占 GDP 比例突破 2%。 1972-1980 年是美國經濟增長的灰色時期,人均 GDP 增速緩慢,且不到 10000 美元。然而在 1972 年,美國環保投資占 GDP 比例就達到了 2.1%,節能環保產業在這一階段受益于政策的密集發布,大氣污染治理、水治理、土壤治理行業均獲得了大力發展。

1961-2015 美國名義 GDP

數據來源:公開資料整理

1972-1992 美國環保投資占比

數據來源:公開資料整理

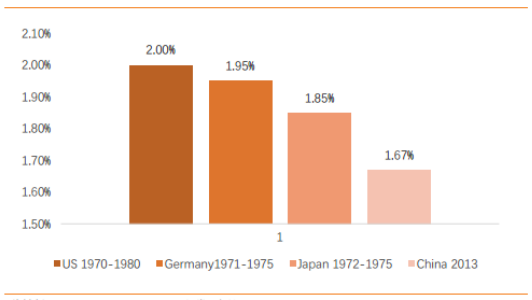

我國處于經濟結構轉型關鍵期,環保投資占比突破 2%具有歷史必然性。 日本和美國的例子說明了經濟結構轉型是需要用環保手段來進行輔助的,結合我國目前實體經濟增速放緩、固定資產投資增速回落的情況,不管是從供給側改革的角度,還是從 GDP 穩增長的角度,節能環保產業都擁有巨大的發展空間。在近期發布的《“十三五”節能環保產業規劃》中,也提出了到 2020 年我國節能環保產業增加值占 GDP 比重為 3%左右的目標。

從人均 GDP 來看,中國目前人均 GDP7000 美元左右,和美國日本 70 年代中后期水平相當。但是截至 2013 年我國的環保投資占 GDP 比重僅為 1.67%,低于其他國家相應時期的比重,未來仍應該上行。結合我國從 2013 年開始密集發布環保法律法規的情況,我們認為,目前已經是環保投資占 GDP 比例最低點,在十三五期間,國家將加大對環保行業的投資,環保投資與 GDP 占比完全有可能突破 2%,進入環保發展高峰期。

各國環保投資占 GDP 比重

數據來源:公開資料整理

5. PPP 模式推動產業集中度提高,市場份額將向上市公司快速集中

未來 PPP 作為環保項目建設的主要形式,將逐步淘汰掉非上市公司,行業集中度提升,上市公司充分受益。 在采用 PPP 模式進行環保治理建設的情況下, 政府作為采購方,最看重的是項目全周期的管理能力以及資本結構化的操作能力,包括了采用股權、 債權以及資產證券化等多元化資金來源結構。 上市公司在這些方面相比非上市公司而言具備天然的優勢,在 PPP 的大潮之下, 非上市公司未來很可能將逐漸丟失市場份額,環保行業集中度將快速提升。

作為背靠二級市場的投融資大平臺,相比非上市公司,上市公司在 PPP 模式下更有優勢。政府傾向于將多個項目打包成一個大型 PPP 項目進行招標,單個項目的投資越來越大。上市公司具有發債、定增、成立產業基金、引入銀行戰略合作伙伴等多種融資渠道,更加有資金成本優勢,是政府眼中承接大型 PPP 項目的第一梯隊。

非上市公司融資困難,資金成本較高,在承接 PPP 項目的金額和數量上均受限制,無法快速擴大規模,在這個強者恒強的時代終將被邊緣化。

上市公司合作方式多樣。非環保類公司要跨界承接環保 PPP 項目,會在技術儲備、項目經驗、裝備采購上有所欠缺。非環保類上市公司更傾向于和環保類上市公司抱團取暖,在項目、戰略、股權層面深度合作,進行資源互補,以聯合體方式競標獲取 PPP 訂單。